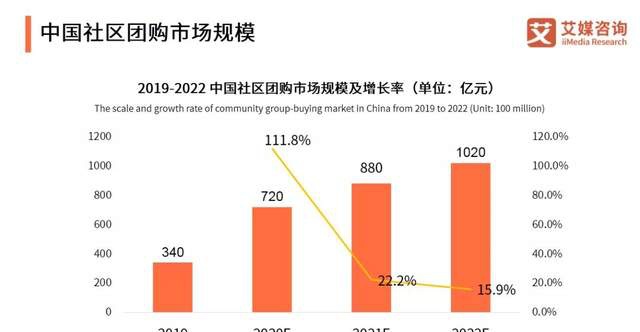

今年6月以来,伴随着滴滴、美团、拼多多三大互联网巨头入局,社区团购赛道的竞争进入白热化状态。据艾媒咨询发布的《2020上半年中国社区团购行业专题研究报告》显示,2020年预计社区团购市场规模将达720亿元,2022年有望达到千亿规模。

图片来源:艾媒咨询

这个兴起于2018年底,爆发于疫情期间的“低门槛”行业,主战场是湖北省武汉市。

远到八月初的滴滴旗下“橙心优选”近到十月末刚刚开团的“盒马优选”,以及十荟团、食享会、美家买菜、兴盛优选、饿了么、多多买菜、美团优选......众多平台纷纷将武汉作为实战的第一城。可以说,武汉市场已经成为社区买菜火拼最激烈的地方,作为九省通衢、交通要道,武汉也是目前唯一一个各大玩家都已开城的城市。

疫情催熟了武汉的团购基因

疫情封城是社区团购在武汉爆发的催化剂。

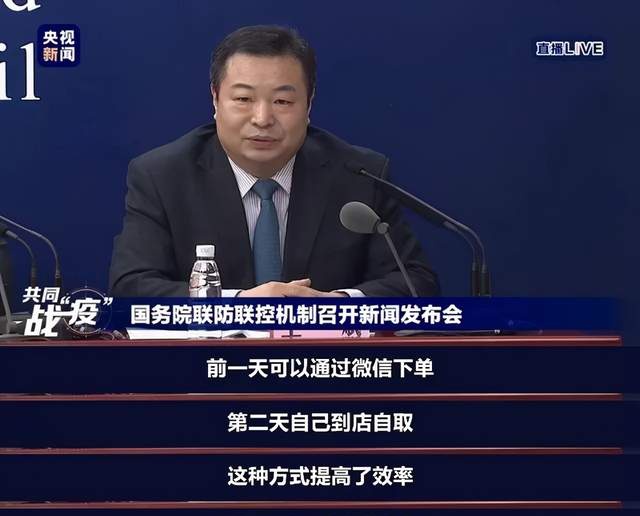

自疫情发生以来,武汉小区实行封闭管理,保障居民生活物资供应成为难题。在2月9日举办的国务院联防联控机制发布会上,国务院商务部市场运行司副司长王斌向全国市民发出倡议:大家尽量少出门,生鲜物资可在微信下单购买,第二天自己到店自取。

图片来源:中关村在线

这一发言使很多人第一次认识了“线上下单,到店自取”的社区团购。随后从2月18日开始,武汉全市大小超市只接社区团购客户,全市各大商超与社区对接,实行团购配送。据了解,仅在2020年2月,以日活来看,社区团购普遍获得了200-500%的增长。

从疫情期间的订单来看,居民主要购买的是厨房、卫生间的用品,这也是居民生活的必需品。当居民购买生活用品的主要方式是依靠社区统一购买时,也就刚好符合了社区团购的性质,从而加速了社区团购的发展。

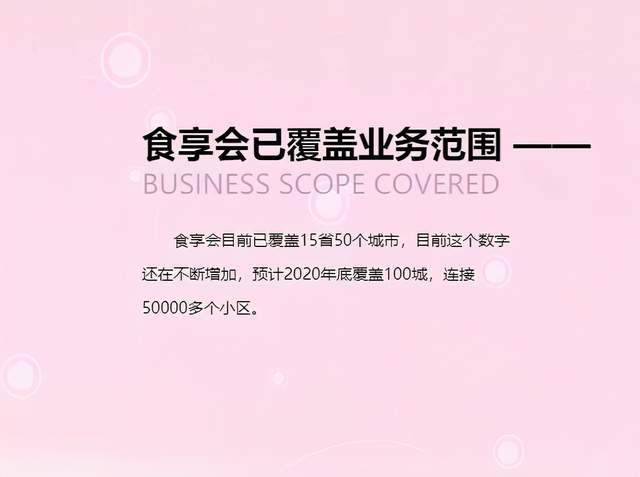

以土生土长于武汉的社区配送服务平台食享会为例,它是在1月31日决定启动社区团购的。在其后不到一个月的时间内,食享会的覆盖面从最开始的400个小区发展到接近1500个小区,活跃用户超过35万。

图片来源:食享会官网截图

据媒体报道,4月29日,食享会和武汉本土零售巨头中商超市达成战略合作,共同深化社群运营领域,目标是在年底前,在湖北形成“门店+社区店+社群”的全线布局。

再一次上演拼多多式的“农村包围城市”?

与很多互联网新经济诞生于北上广深不同,社区团购兴于武汉,繁荣于新一线与二线城市。

包括兴盛优选、松鼠拼拼、考拉精选、美家优享、十荟团、食享会等在内的头部社区拼团平台,业务焦点都放在长沙、苏州、杭州、青岛、南京、合肥等新一线与二线城市上。

他们不约而同地避开了北上广深这些一线城市,并向周边更下沉的县域市场拓展。像多多买菜,目前已覆盖全国几百个城市,大多为二三四线城市,而美团优选在江西、湖北等省内的多个城市,都将业务重点放在了向县城市场的拓展上。成立于北京的十荟团也在2019年关闭了京津地区的社区团购业务,转而重点聚焦下沉市场的家庭三餐消费。

为什么社区团购会呈现出大的下沉趋势?

首先我们可以看出,一线城市例如北上广深的零售业态极为丰富,线下商超、社区店、连锁便利店以及电商平台的“1小时达”外卖极速达等选择,分割了用户的大量消费需求。

可以说,即使是同样的生鲜消费需求下,一方面社区团购单一的性价比优势并不能补足消费者对于时效性便捷性的需求,门店到家与前置仓更符合一线城市用户的快节奏生活。另一方面,北上广深的外卖总单量皆位居全国前列,远超其他城市,习惯点外卖的青年白领,对于生鲜的需求也较为低频。

其次,社区团购主打的是低价,0.99元、1.99元的蔬菜,9.9元20个鸡蛋......现阶段社区团购平台主要是拼低价、拉新奖励优惠这两大策略。在低线城市,不但价格敏感型人群广,社区团购的熟人模式也更吃得开。相关数据指出,社区团购的主流购买人群在26岁到40岁,女性居多,年可支配金额在3万元以上,有一定的消费能力,但比较关注商品的性价比。这样的核心用户背后是一个个拥有高频需求的家庭,一旦产生消费,就更容易培养起用户粘性。

兴于疫情,火在二线和新一线城市的社区团购,会不会再一次上演拼多多式的“农村包围城市”呢?目前业内争议众多。

比较悲观的观点认为,因为社区团购需要建仓、建配送中心、配送、供应链,加上冷链、损耗等成本,利润不大,而且社区团购是从生鲜电商赛道延伸出来的,存在种种问题,因此未来发展机会不大。但也有的观点认为,社区团购增加了农产品进城的通道,对于农产品上行,还有私域流量大数据有重大的突破作用。至于哪种观点占上风,恐怕还要等竞争的结果。

文章来源:新零售观察网,特此鸣谢!